○普通財産である町有地の管理に関する事務取扱要領

平成20年10月6日

要領第8号

(趣旨)

第1条 この要領は、町有地を普通財産として管理する場合における事務処理について、地方自治法(昭和22年法律第67号。以下「法」という。)、地方自治法施行令(昭和22年政令第16号。以下「政令」という。)、財産の交換、譲与、無償貸付等に関する条例(昭和49年吉田町条例第7号。以下「条例」という。)及び吉田町財務規則(昭和50年吉田町規則第4号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(定義)

第2条 この要領において、「普通財産である町有地」とは、次の各号のいずれにも該当しない土地をいう。

(1) 道路、水路、公園その他町有施設を設置する敷地として現に使用している土地

(2) 町の総合計画の中で、将来行政財産として使用することが確定している土地

(3) 町の総合計画の中には含まれていないが、整備構想が広く町民に公表され、将来行政財産として使用することが周知されている土地

(4) 行政目的を明らかにして取得し、当該行政目的を達する方針を変更していない土地

(管理)

第3条 普通財産である町有地は、規則第226条第2項ただし書の規定による場合又は特に担当課を指定して管理させる必要がある場合(以下「特別管理」という。)を除き、財政管理課に所属する財産として管理するものとする。

2 財政管理課長、規則第226条第2項ただし書の規定により普通財産を管理する主管課の長及び前項に掲げる特別管理に係る主管課の長(以下「主管課長」という。)は、法、政令、条例、規則及びこの要領に基づき普通財産である町有地を管理しなければならない。

(公有財産台帳)

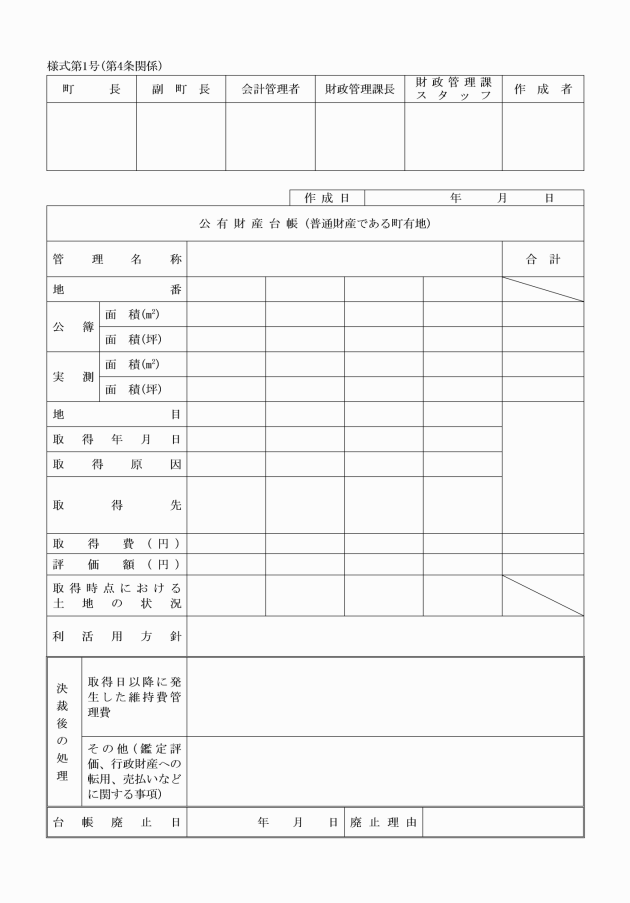

第4条 主管課長が普通財産である町有地を取得したときは、取得した一団の土地ごとに、公有財産台帳(様式第1号)を作成し、町長の決裁を受けなければならない。

2 公有財産台帳には、位置図、公図写しその他参考となる資料を添付しておかなければならない。

3 財政管理課長以外の主管課長が前項の公有財産台帳を作成したときは、その副本を財政管理課長に提出しなければならない。

4 主管課長は、公有財産台帳の記載事項に異動が生じたときは、直ちに公有財産台帳を更正するとともに、その異動の内容が今後の利活用方針に重大な影響を及ぼすおそれがあると思われるときは、町長に報告しなければならない。

5 財政管理課長以外の主管課長が公有財産台帳を更正したときは、更正した内容を財政管理課長に報告しなければならない。

6 主管課長は、普通財産である町有地を交換し、譲与し、売り払い、若しくは行政財産に転用し、公有財産台帳を廃止した場合であっても、当該町有地に係る権利関係に疑義が生じるおそれのある間は、当該公有財産台帳を廃棄してはならない。

(用途廃止に係る手続)

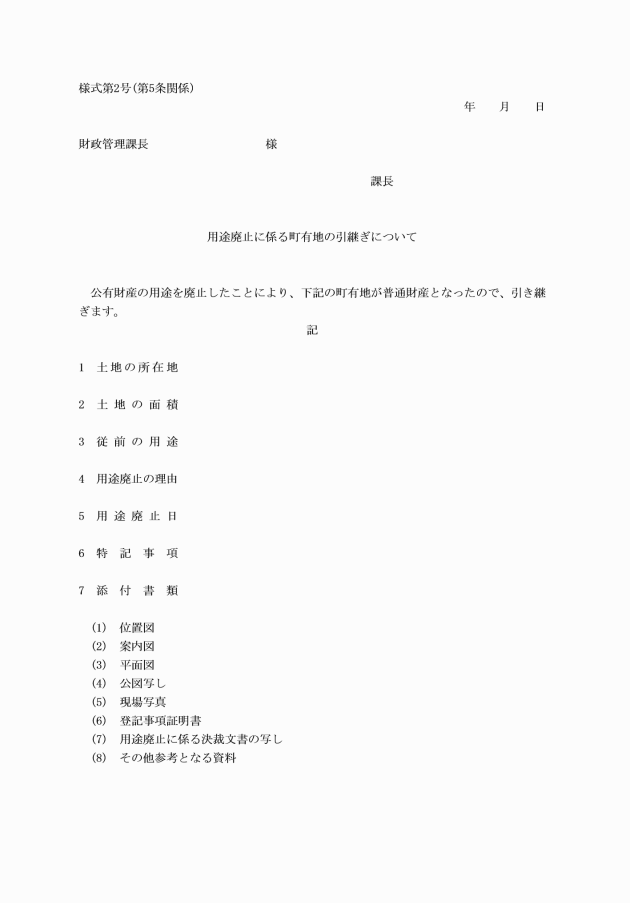

第5条 吉田町所有の法定外財産用途廃止事務処理規則(平成15年吉田町規則第1号)第1条に規定する法定外財産(以下「法定外財産」という。)の用途廃止の場合を除き、規則第243条第2項の規定に基づく用途廃止に係る町有地の引継ぎは、用途廃止に係る町有地の引継ぎについて(様式第2号)を提出して行うものとする。

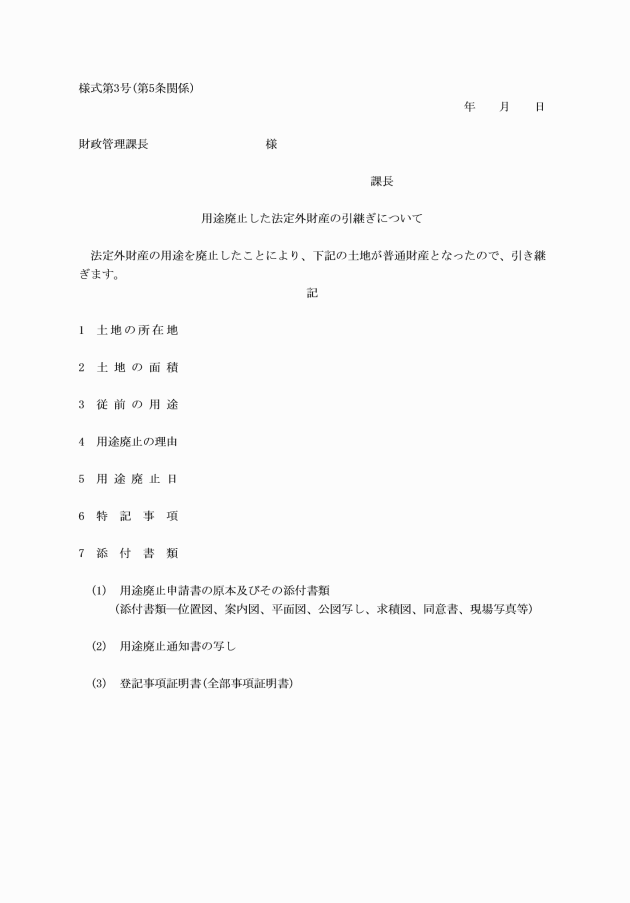

2 法定外財産の用途廃止に係る規則第243条第2項の規定に基づく引継ぎは、用途廃止した法定外財産の引継ぎについて(様式第3号)を提出して行うものとする。

3 用途廃止した町有地を財政管理課長に引き継ぐときには、当該用途廃止に係る町有地を更地にし、安全に管理するために必要な措置を講じなければならない。ただし、土地利用の現況から更地にすることができないと認められる場合又は財政管理課長が既存物件等の残置を指示した場合には、この限りではない。

(管理の基本原則)

第6条 財政管理課長は、今後の利活用方針について公共事業の用に供する予定がないと決定した普通財産である町有地(以下「売払対象地」という。)については、早期に売り払うように努めなければならない。

2 財政管理課長は、売払対象地について3年ごとに鑑定評価を行い、適正な評価額を把握しておかなければならない。ただし、町内の不動産価格が激しく変動し、又は長期間安定している場合においては、3年ごとに行う鑑定評価の時期を適宜繰り上げ、又は繰り下げて実施することができる。

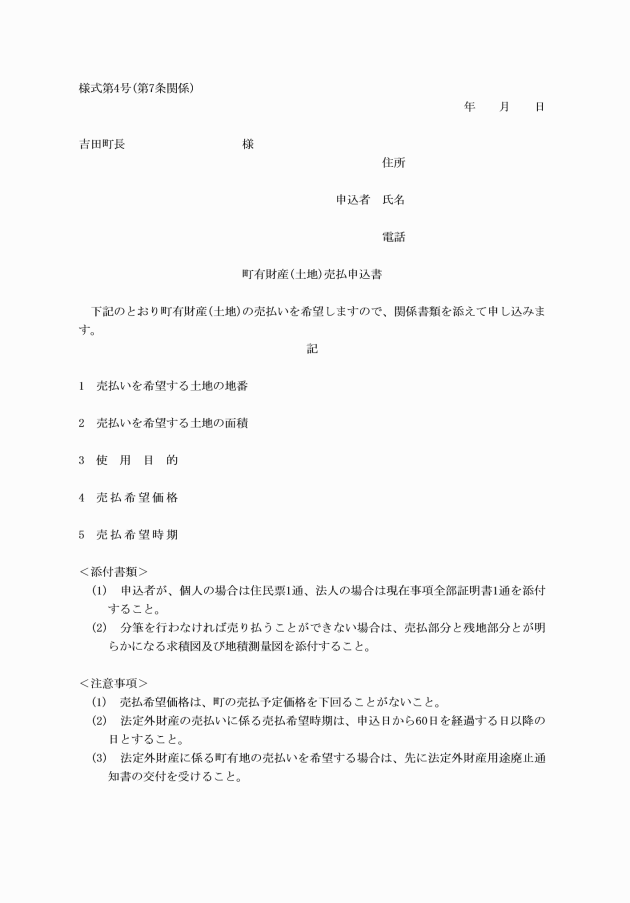

(売払手続等)

第7条 売払対象地を売り払おうとするときは、財政管理課を主管課として一般競争入札に付さなければならない。ただし、次の各号のいずれかに該当するときには、一般競争入札によらずに随意契約の方法によって売り払うことができる。

(1) 売払先が特定している法定外財産の用途廃止に係る土地を売り払おうとするとき。

(2) 公共事業の用に供さなくなった場合には元の所有者に売り払うことを条件として土地を買収した場合において、当該条件に基づいて売払対象地を元の所有者に売り払おうとするとき。

(3) 売払対象地と一体的に利用しなければ利用できない隣接地を所有する者に当該売払対象地を売り払おうとするとき。

(4) 売払対象地の一部が公共事業用地の代替地となるときに、当該代替地を取得する者から当該代替地と一団となる売払対象地の全部又は一部の買取り申出があり、当該申出に応じて売払対象地を売り払おうとするとき。

(5) 一般競争入札に付そうとして公募した結果、応募者が1人であるとき又は応募がないとき。

(6) その他公募して売り払うことが著しく不都合な事態を引き起こすおそれがあると認められるとき。

(1) 企業誘致を行うために売払対象地を売り払おうとするとき。

(2) 売払対象地を売り払う目的が限定されており、当該目的を達成するための事務を担当する主幹課が明確であるとき。

3 売払対象地の売払いに係る予定価格は、取得額、評価額及び維持管理経費を勘案するとともに、鑑定評価の結果並びに売払いを行う年度の固定資産税算出資料となる近傍の固定資産評価額(以下「固定資産評価額」という。)などの客観的な資料に基づいて定めなければならない。

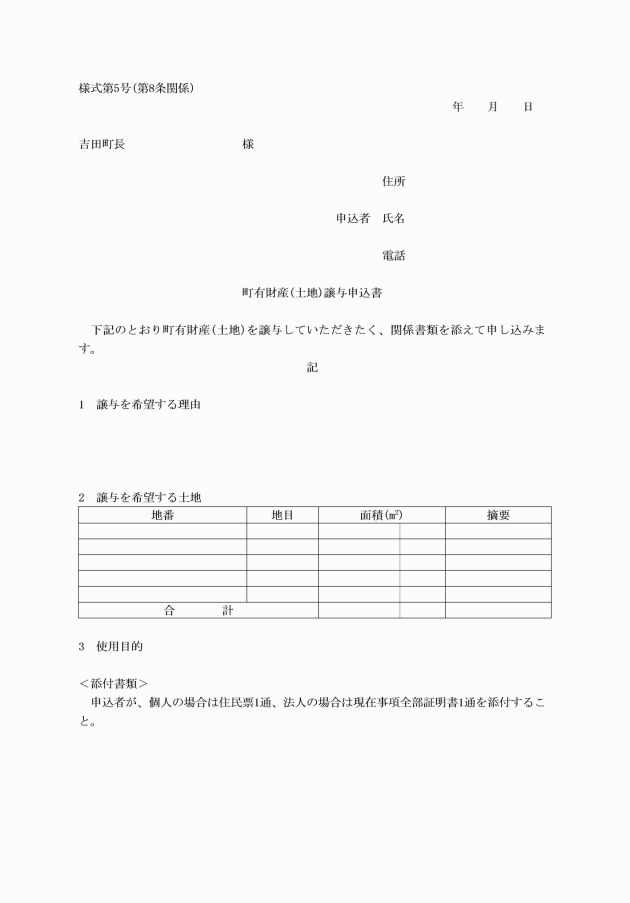

5 前項に規定する申込書には、購入希望者が個人の場合にあっては住民票を、法人の場合にあっては現在事項全部証明書を添付しなければならない。

6 財政管理課長は、購入希望者から提出された町有財産(土地)売払申込書の記載内容又は添付書類が不適当であると認めたときは、購入希望者に対して、申込書の記載内容又は添付書類の是正を求めるものとし、購入希望者が是正の要求に応じないときには、当該売払いの申込みを拒むものとする。

2 財政管理課長は、前項に規定する申込書の提出を受けたときは、当該申込書の記載内容及び添付書類が適正であるか確認し、適正でないと認めたときには、譲与希望者に対して是正を求め、書類を適正に整えた上で、町長の決裁を受けなければならない。

3 第1項に規定する申込書には、譲与希望者が個人の場合にあっては住民票を、法人の場合にあっては現在事項全部証明書を添付しなければならない。

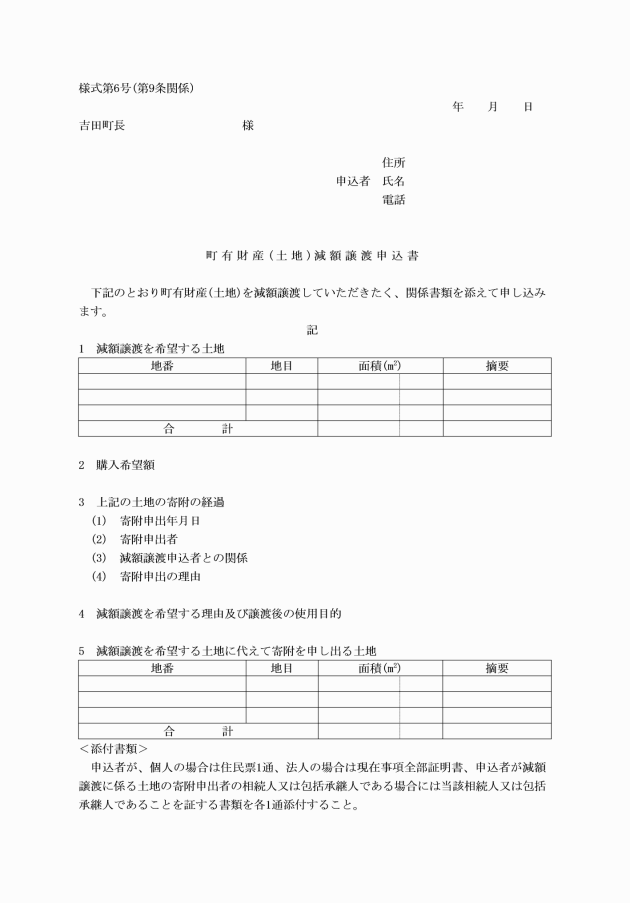

2 財政管理課長は、前項に規定する申込書の提出を受けたときは、当該申込書の記載内容、添付書類及び購入希望額が適正であるかを確認し、適正でないと認めたときには、譲渡希望者に対して是正を求め、書類を適正に整えた上で、町長の決裁を受けなければならない。

3 第1項に規定する申込書には、譲渡希望者が個人の場合にあっては住民票を、法人の場合にあっては現在事項全部証明書を添付しなければならない。

(用途廃止に係る法定外財産の売払価格)

第10条 財政管理課長は、法定外財産の用途廃止に係る土地で、かつ、売払先が決定している土地を建設課長から引き継いだときは、別表の基準により売払価格を算出するものとする。

(売払先決定後の処理)

第11条 財政管理課長は、売払対象地の売払先が決定したときは、契約締結に向けて必要な手続を行い、契約を締結した後においては、直ちに請求書又は納入通知書を交付しなければならない。

2 財政管理課長は、前項の契約締結の際、契約の相手方から、住民票又は現在事項全部証明書、契約書貼付用の収入印紙及び登録免許税として貼付する収入印紙(以下「預託物」という。)の預託を受けるものとする。

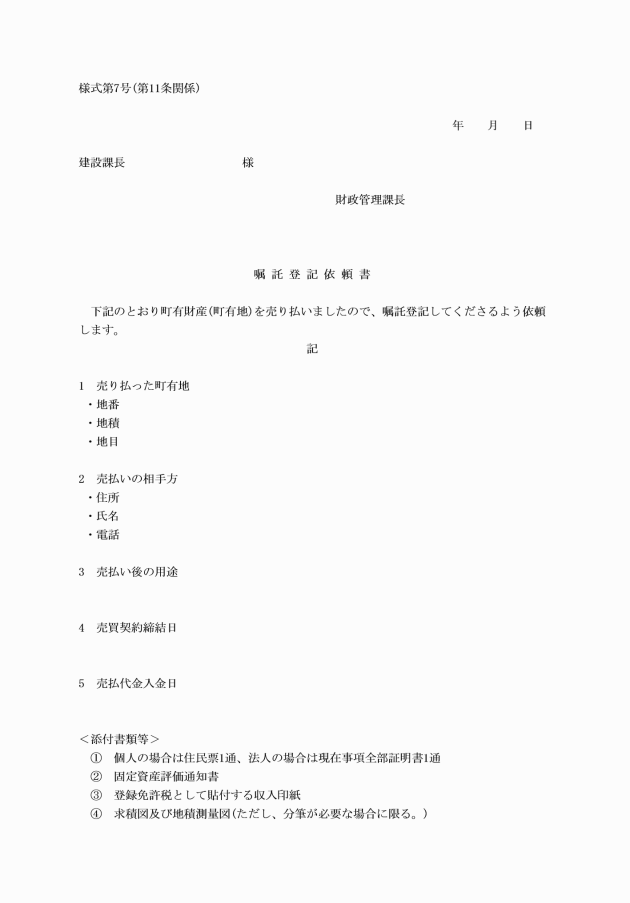

4 建設課長は、前項の嘱託登記依頼書が提出されたときは、契約書に基づいて確実に権利関係が移転されるように、所属職員をして、当該依頼に係る嘱託登記を完了させ、登記完了証の原本及び登記識別情報通知の原本を財政管理課長に送付しなければならない。

5 財政管理課長は、前項の規定により建設課長から送付を受けた登記完了証の原本及び登記識別情報通知の原本については、契約した相手方に交付するものとする。

2 主管課長が、普通財産である町有地を他課に一時的に使用させることができるのは、次の各号のいずれかに該当する場合とする。

(1) 他課が、自らの事業を実施するために一時的に使用しようとするとき。

(2) 請負又は委託契約を締結して町の事業を実施しようとする場合において、当該事業を担当する課が、当該事業の用に供するために契約の相手方に一時的に使用させようとするとき。

(3) 町の補助団体が、その補助目的に係る事業を行おうとする場合において、当該補助団体を所管する課が、当該事業の用に供するために当該補助団体に一時的に使用させようとするとき。

(4) 他課の関係団体が、公共性又は公益性のある事業を行う場合において、当該関係団体を所管する課が、当該事業の用に供するために当該関係団体に一時的に使用させようとするとき。

(貸付け)

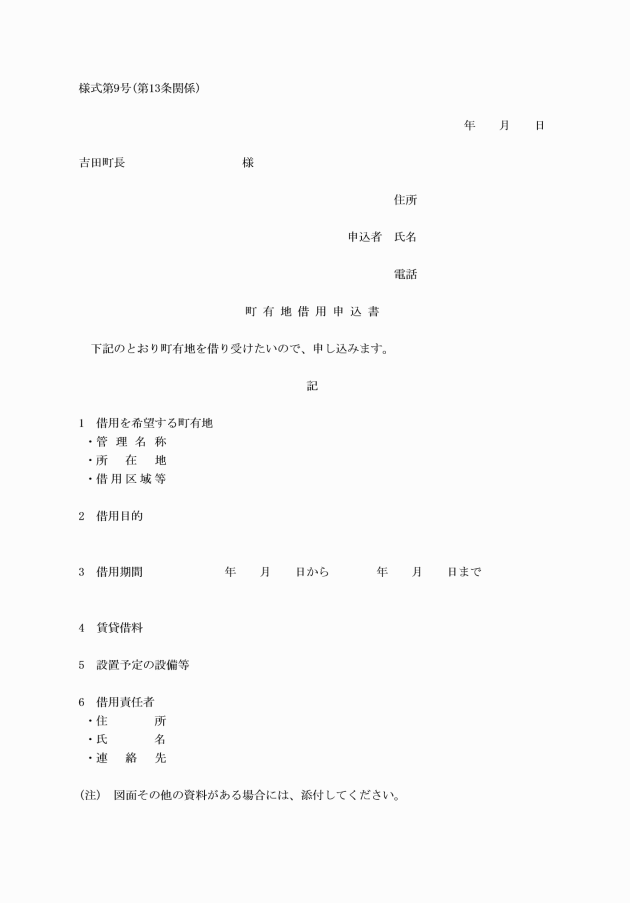

第13条 主管課長は、規則第244条第1項の規定により普通財産である町有地を貸し付けようとするときは、貸付けを受けようとする者から町有地借用申込書(様式第9号)を提出させるものとする。

(1) 使用日数が1か月以上の場合 1m2当たりの固定資産評価額(貸し付ける土地が複数の道路に面している場合には接続面の延長が最も長い道路に係る路線価)×貸付面積×3%×使用日数÷365日

(2) 使用日数が1か月に満たない場合 1m2当たりの固定資産評価額(貸し付ける土地が複数の道路に面している場合には接続面の延長が最も長い道路に係る路線価)×貸付面積×3%×使用日数÷365日×1.10

3 前項の規定にかかわらず、電柱、地下埋設物、架空の工作物等を設置する場合の貸付料は、吉田町道路占用料等徴収条例(昭和63年吉田町条例第12号)第2条及び別表の規定を準用する。

4 主管課長は、第2項の規定に基づき貸付料を算定することができない特別の事情があるときは、特別な事情を勘案した方法をもって貸付料を算定し、町長の決裁を受けなければならない。

(無償貸付け)

第14条 普通財産である町有地の無償貸付けは、条例第4条第1号に掲げる貸付けの場合に行い得るものとする。

2 主管課長は、普通財産である町有地を無償貸付けしようとするときには、前条第1項の規定に準じた申込書の提出を求め、町長の決裁を受けなければならない。

(減額貸付け)

第15条 普通財産である町有地の減額貸付けは、条例第4条第2号に掲げる貸付けの場合に行い得るものとする。

2 主管課長は、普通財産である町有地の減額貸付けしようとするときには、第12条第1項の規定に準じた申込書の提出を求め、当該普通財産を使用する者が、災害により使用の目的に供しがたいと認められる土地に係る貸付料に相当する額を減免するものとして算出した減免額を明らかにした上で、町長の決裁を受けなければならない。

(維持管理)

第16条 主管課長は、その所属する普通財産である町有地が周辺地域の環境を害することがないよう良好に管理しなければならない。

附則

(施行期日)

1 この要領は、平成20年10月7日から施行する。

(経過措置)

2 この要領の施行の日前に提出された申込みに係る処理については、なお従前の例による。

3 この要領の規定により難い場合においては、平成21年3月31日までにこの要領に定める事務処理に改めなければならない。

附則(平成21年3月31日要領第10号)

この要領は、平成21年4月1日から施行する。

附則(平成24年1月11日要領第1号)

この要領は、平成24年4月1日から施行する。

附則(平成26年3月28日要領第2号)

この要領は、平成26年4月1日から施行する。

附則(平成28年3月31日要領第8号)

この要領は、平成28年4月1日から施行する。

附則(令和元年9月26日要領第3号)

この要領は、令和元年10月1日から施行する。

附則(令和3年3月31日要領第1号)

この要領は、令和3年4月1日から施行する。

附則(令和4年3月31日要領第4号)

この要領は、令和4年4月1日から施行する。

附則(令和5年3月31日要領第4号)

この要領は、令和5年4月1日から施行する。

別表(第10条関係)

用途廃止した法定外財産の売払価格算定基準

売払後の用途 | 1m2当たりの単価 | 備考 |

宅地・雑種地 | 1m2当たりの固定資産評価額×0.5 | 雑種地としての利用が見込まれるときの固定資産評価額は宅地の評価額を適用 |

農地(農振地域外) | 売買契約前に農地法第3条の許可を得ているときに適用 | |

農地(農振地域内) | 売買契約前に農地法第3条の許可を得ているときに適用 | |

池沼 | 池沼としての利用が確実であると認められるときに適用 | |

山林 | 山林としての利用が確実であると認められるときに適用 |

(注1) 固定資産評価額は売払後の用途に応じた近傍類似地評価額とする。

(注2) 複数の道路に接している場合には、売払後の用途が宅地・雑種地の場合に限り、接続面の延長が最も長い道路に係る路線価を固定資産評価額とする。

(注3) 1m2当たりの単価は、算定基準に従って計算した結果生じることとなった100円未満の端数を切り捨てた額とする。ただし、計算した結果生じた額が1,000円未満の場合は10円未満の端数を切り捨てた額とする。